カナダの銀行事情

カナダはカード社会で現金を使う機会が少ない国です。銀行発行のデビットカードを持てば現金を常に持つ必要がなく、ATMを使う機会も減り、安心で便利な生活になります。留学生・ワーキングホリデーで長期生活する方は口座を作れますので、是非早めにご用意下さい。

なお海外で利用出来る日本の金融サービス(国際キャッシュカード等)も数々ありますが、手数料が色んな所で発生します。手数料の損得、利便性の面でもデビットカードに劣りますので、現地での口座作成を優先してご検討いただく事を弊社ではお勧めします。

動画でもポイントを解説中!

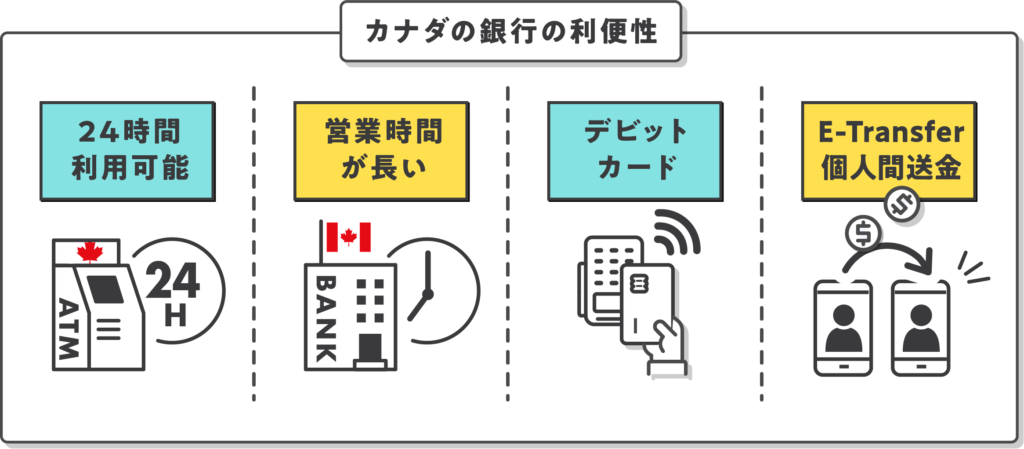

銀行の利便性

- 殆どのATMは24時間利用可(自分の銀行は引き落とし手数料も無料)

- 窓口の営業時間が長い。夕方6~8時まで営業、週末も営業する店舗など。

- デビット機能付の銀行カード

- 個人間送金サービス(E-Transfer)が浸透

デビットカード

買物する時にキャッシュカードをレジでタップ、またはPIN番号を入れるだけで銀行口座から直接支払いがされる会計システム。日本でも近年始まりましたが、北米ではデビットが買物の中心になっています。口座から即座に引き落とされます。手数料はプランによりますが、一定回数は費用はかからないのが通常。クレジットカードと違いサインも要らないので、手続きも簡単でシンプルです。

買物する時にキャッシュカードをレジでタップ、またはPIN番号を入れるだけで銀行口座から直接支払いがされる会計システム。日本でも近年始まりましたが、北米ではデビットが買物の中心になっています。口座から即座に引き落とされます。手数料はプランによりますが、一定回数は費用はかからないのが通常。クレジットカードと違いサインも要らないので、手続きも簡単でシンプルです。

個人間送金(E-Transfer)

通称E-Transferは個人間の送金サービスで、各銀行のオンラインバンキングまたはアプリから利用できます。送金先の口座情報は不要で、相手が同サービスを利用している人ならメールアドレスだけ分かれば送金が出来る便利なサービスです。通常はカナダの銀行同士なら誰にでも送金出来ます。

例えばレストランの割り勘代を払う時、個人売買でお金を払う時、またエージェントや学校への支払いでも利用出来ます。プランにより異なりますが最大3000ドル程度までは一回(一日)で支払いが出来ますので大変便利です。利用料はプランによりますが、無料の場合や一回わずかな手数料が発生する場合もあります。

銀行の注意点

- ATMは大金の引き落としは出来ません。一日500ドル~1000ドルといった引き落とし限度額が設定され、それ以上の現金が必要な場合は窓口で対応します。

- ATMから現金引き下ろしは全て20ドル札となる(100ドル札などは出ない)

- ATMは小銭を扱っていない

- 口座に一定額を残さないと維持手数料が発生します。(例:最低残高1000ドルの設定で、下回った月は3ドルの手数料・・等)

銀行の種類

カナダで有名な銀行をご紹介します。留学生が利用する場合5大銀行のどれかになると思ってほぼ間違いありません。5大銀行以外ではHSBCは都市部に支店をみかけますが他の二行は支店も少なく、一般的に留学生は利用しません。

カナダ5大銀行

- RBC(Royal Bank of Canada) 通称:ロイヤルバンク

- CIBC(Canadian Imperial Bank of Commerce)

- TD Canada Trust(Toronto Dominion Bank)

- Scotiabank(Bank of Nova Scotia) 通称:スコシアバンク

- BMO(Bank of Montreal) 通称:ビーエムオー

その他

銀行選び

各銀行でプランが幾つか用意されており、維持費やE-Transferの利用料が若干異なるケースもありますが、お金を預けてデビットカードで下ろす事が主な目的であればどこの銀行でもそこまで利便性は変わりません。

強いて言えば、自分の生活圏に支店があるかどうか等をポイントにしても良いでしょう。日本人スタッフのいる銀行もありますが、一度口座を開いてしまえばお世話になる事は酸い無いので、そこまで気にする事では無いかもしれません。

口座種別

口座種別は主に二種類あり、通常はChequing口座が一つあれば十分です。人によっては追加でSaving口座も持つ事も考えられます。

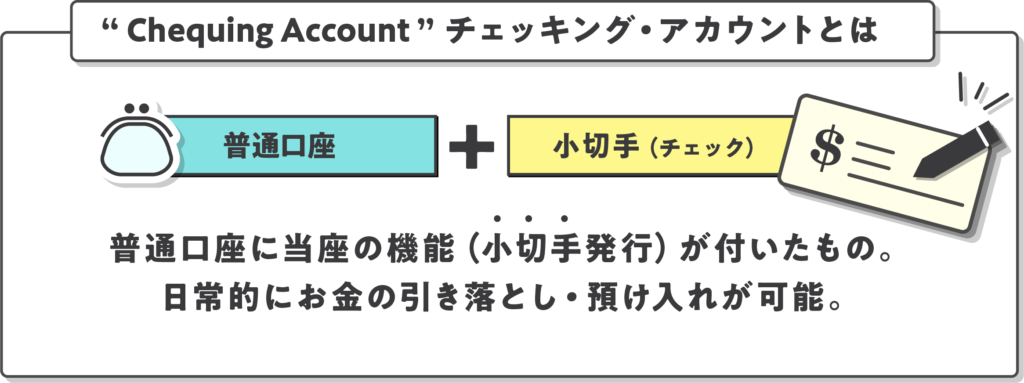

Chequing Account

日本で言う普通口座に当座の機能(小切手発行)が付いたもの。日常的にお金の引き落とし・預け入れを自由に行えますが、指定回数以上は手数料発生します(プランに寄る)。またATMでは一日および一週間単位の引き落とし上限額が設定されます(500ドル~1000ドルなど)。家賃などまとまった現金を引き落とす必要がある場合はATMではなく窓口へ行って引き落としましょう。

チェック(小切手)の発行も出来るのが特徴です。また毎月の最低残高を満たさないと管理費(数ドル~)が自動的に徴収されます。始めに残高ゼロで口座を開いて後で日本から海外送金する場合、初めの月は手数料が発生する事があります。誰でもとりあえずこの口座を持つ事になります。

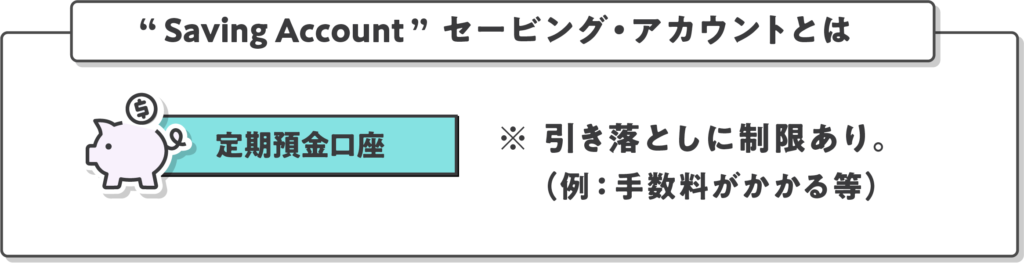

Saving Account

日本で言う定期預金口座にあたります。引き落としの予定が無い高額のお金がある場合は利用するとよいでしょう。一般的に日本よりも高い利子がつきます。管理費は通常かかりませんが、引き落としには制限があります(例:2回以上の引き落としは手数料がかかる等)。その他細かいサービスはプランによって様々です。

数年単位で滞在し、利子を多少目的にする場はSavingよりもMutual Fundなどの投資口座などを相談するほうが効率的です。

口座の開き方

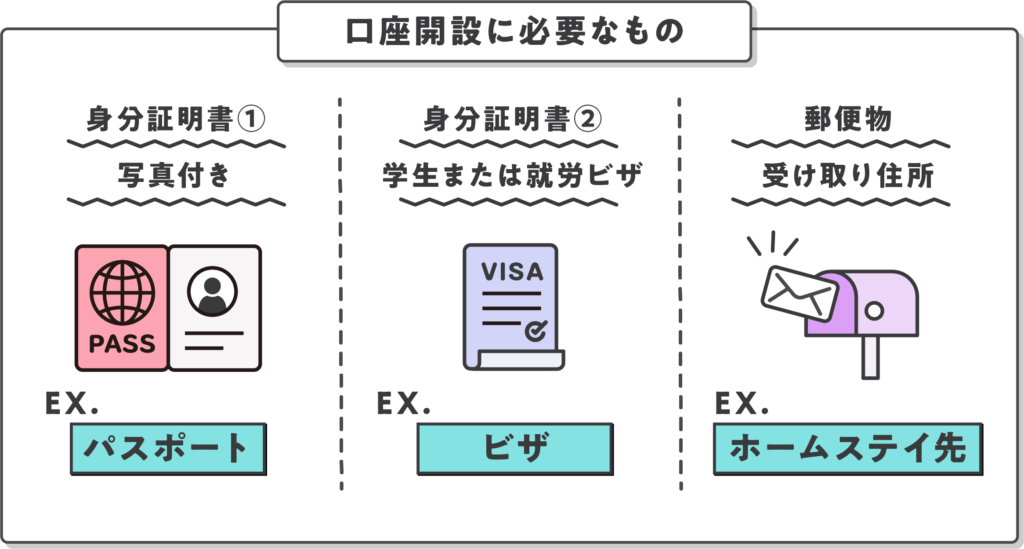

開設に必要なもの

口座開設には通常二種類のID(身分証明書)が必要です。 一つのIDは写真付きで無いといけませんが、もう一つのIDは様々な物が利用出来ます。通常は「パスポート」と「ビザ(Study Permit又はWork Permit)」を持参すれば問題ありませんが、ビザにはサインが無いのでクレジットカードもあれば見せてくれ・・と聞かれる事があるかもしれません。

また住所も提示する必要があります。ホームステイ先で問題ありませんが、ホテル・ホステル等の一時滞在先の住所は使えません。この住所にカード等の重要書類が送られてきます。なお住所の証明などは特に求められません。

観光ビザの人は注意

普通は観光ビザで滞在してる人は口座が開けません。IDを二つ提示できない事もありますし、観光目的の短期滞在の人に口座を開くのは銀行としても問題があります。ただ条件付きで開ける場合もあるようですが、銀行による、または支店によって異なる場合があります。以前は、観光ビザでも通学の証明を提示すれば条件付で開ける事もありましたが、このようなサービスは稀です。

カードの紛失

万が一銀行カード(Debit Card)を紛失した場合も、慌てる必要はありません。カード自体には名前や口座番号なども書かれていませんし、無くしたカードは電話一本で無効にし、新しいカードを簡単に再発行できるからです。

紛失・盗難時は、まず銀行の24時間コールセンターに電話しましょう。通常はアナウンスに従って進めていくと、オペレーターにつながります。事情を説明すると、本人確認の質問を幾つか受ける事になります。誕生日やパスポート番号をはじめ、カードの最近の使用履歴などを聞かれる可能性があります。 その後、新しいカードがどうやって引き渡されるか教えてくれます。

口座の閉鎖

口座の閉鎖は通常どこの支店でも出来ます。ただし注意点としてHold期間というものがあり、最後に入金した日から一定期間は口座を閉じる事が出来ないルールがあります。具体的な日数は銀行によると思うので直接お問い合わせ下さい。従って帰国が迫ってから口座閉鎖を考えている人は入金履歴に気をつけましょう。銀行によっては、予め閉鎖の予約をして、帰国後に閉鎖出来る場合もあるようです。